エネルギー白書2025は、2024年度のエネルギーの動向やエネルギー施策を一冊にまとめた政府の報告書です。前編では、福島復興の進捗やグリーントランスフォーメーション(GX)、そして2050年カーボンニュートラルの実現に向けた、日本国内の取り組みについて解説しました。後編にあたる今回は「エネルギー白書20251」の報告をもとに、アメリカやEUなど、主要国の温室効果ガス削減の取り組みについて、最新の動向を解説します。

温室効果ガス排出の現状と国際的な取り組み背景

エネルギー白書2025では、温室効果ガスの排出量が世界全体で依然として増加傾向にあることを報告しています。国連環境計画(UNEP)の報告書2によると、2023年の世界全体の温室効果ガス排出量は、CO2換算で前年より約1.3%増加し、過去最高水準となる571億トンに達しました。

温室効果ガス排出量の削減に向けた国際的な取り組みとして、2015年12月に開催された第21回気候変動枠組条約締約国会議(COP21)では、パリ協定が採択されました。この協定は、2020年から本格的に運用が開始され、世界の平均気温上昇を産業革命以前と比べて2℃より十分低く保ち、さらに1.5℃に抑える努力を続ける長期目標を掲げています。

パリ協定のもとで、すべての締約国は温室効果ガスの排出削減に向けた「国が決定する貢献(NDC)」を策定し、2020年以降、5年ごとに提出・更新することとされています。主要各国は、まず2020年に2030年の排出削減目標を示し、温室効果ガスの削減に向けた取り組みを加速させています。

アメリカでの状況

アメリカは前バイデン政権において2050年のカーボンニュートラルを掲げ、2035年には2005年比で温室効果ガス排出量を61〜66%削減する中期目標を設定しました。しかし、現トランプ政権下ではこうした方針が大きく転換され、パリ協定からの脱退や再生可能エネルギー支援の停止が進みました。

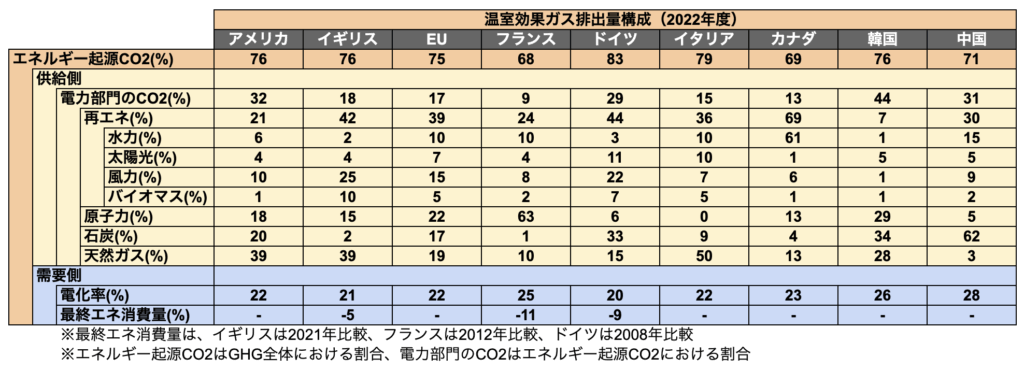

2022年時点で、アメリカの温室効果ガス排出量のうち76%がエネルギー起源のCO2であり、電力部門はエネルギー起源の32%を占めます。電源構成の内訳は、再生可能エネルギー全体が21%で、水力6%、太陽光4%、風力10%を含みます。その他、原子力が18%、石炭が20%、天然ガスが39%を占めており、需要側の電化率は22%に留まっています。

前バイデン政権は「インフレ削減法」によって省エネと再エネの支援を進め、原子力設備の拡大や水素製造・二酸化炭素回収・利用・貯留(CCUS)導入の推進にも取り組んでいました。一方で、トランプ政権では関連予算の凍結や新規事業の停止が目立ち、政策が後退しました。

イギリスでの状況

イギリスは2050年のカーボンニュートラルに向け、2035年までに1990年比で少なくとも温室効果ガス排出量を81%削減する中期目標を掲げています。

2022年時点で、温室効果ガス排出量の76%がエネルギー起源のCO2であり、電力部門はエネルギー起源の18%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が42%を占め、風力が25%と中心的な役割を果たす一方で、太陽光は4%、水力は2%、バイオマスは10%です。原子力は15%、天然ガスは39%、石炭は2%と少なく、需要側の電化率は21%に留まります。2030年の目標として、最終エネルギー消費量を2021年比で15%削減する方針も示されています。

イギリスでは再生可能エネルギーの導入拡大に加え、原子力や水素、CCUSの活用も進めています。2035年までに太陽光の設備容量を70GW、洋上風力を50GWにまで拡大する目標を掲げており、原子力は小型モジュール炉(SMR)の新設も検討中です。また、2030年までに低炭素水素を10GW規模で生産する計画や、年間2〜3千万トンのCO2回収を目指すCCUSプロジェクトも進行中です。

さらにガス火力のCCUS対応も進められており、排出量取引制度(UK-ETS)やカーボンバジェット制度による規制も導入されています。これらの取り組みにより、産業・運輸・家庭部門の排出削減もあわせて進んでいます。

EU全体での状況

EUは2050年のカーボンニュートラルに向け、2030年までに1990年比で温室効果ガス排出量を55%以上削減する目標を掲げています。さらに、2040年までに90%削減することを提案しており、現在も議論が進んでいます。

2022年時点で、温室効果ガス排出量の75%がエネルギー起源のCO2であり、電力部門はエネルギー起源の17%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が39%を占め、水力は10%、風力は15%、太陽光は7%、バイオマスは5%となっています。2030年には再生可能エネルギー全体で65%、風力は34%、太陽光は14%へ拡大が見込まれています。需要側の電化率は22%で、最終エネルギー消費量は2020年に作成された2030年のエネルギー消費予測よりも11.7%削減することを目標しています。

また、排出権取引制度(EU-ETS)の強化や炭素国境調整措置(CBAM)の導入など、制度面も整備が進められています。

フランスでの状況

フランスは2050年カーボンニュートラルに向けて、2030年までに温室効果ガス排出量を1990年比で50%削減する目標を掲げ、省エネを促進しつつ、再生可能エネルギーを更に活用する方針を取っています。

フランスの温室効果ガス排出量の68%がエネルギー起源のCO2であり、電力部門はエネルギー起源の9%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が24%を占め、水力は10%、風力は8%、太陽光は4%、バイオマスは2%となっています。2035年には再生可能エネルギー比率を35%に拡大する計画で、太陽光の設備容量は3~4倍に増やす方針です。2030年には最終エネルギー消費量を2012年比で30%削減することも目指しています。

脱炭素水素の製造能力拡大やCCUSの導入、石炭火力の段階的廃止も進めており、排出量取引制度(EU-ETS)に加え、燃料に対する炭素税などの取り組みも行われています。

ドイツでの状況

ドイツは、EU全体目標である2050年カーボンニュートラルよりも高い目標を掲げ、2045年の達成を目指しています。2040年には1990年比で温室効果ガス排出量を88%削減する具体的な目標も設定されています。

ドイツの温室効果ガス排出量の83%がエネルギー起源のCO2であり、電力部門はエネルギー起源の29%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が44%を占め、水力は3%、風力は22%、太陽光は11%、バイオマスは7%となっています。再生可能エネルギーの導入状況へ注力しており、電源構成における再生可能エネルギー比率を2030年には80%まで引き上げる方針です。

一方で、ドイツは原子力発電の段階的な廃止を早くから進めており、2002年に脱原子力を法制化、2023年4月にすべての原発が停止しました。また、石炭火力についても2038年までに段階的に廃止する方針が示されており、温室効果ガス削減を支える技術として水素とCCUSの導入も進められています。とくに水素については、生産能力の倍増に加え、輸入インフラの整備にも力を入れています。

さらに、排出量取引制度(EU-ETS)に加え、運輸部門などを対象とした独自の制度も2021年から運用されています。

イタリアでの状況

イタリアは2050年カーボンニュートラルに向けて、EUの方針に沿い2030年までに1990年比で少なくとも55%の温室効果ガス排出量の削減を目指しています。

イタリアの温室効果ガス排出量の79%がエネルギー起源のCO2であり、電力部門はエネルギー起源の15%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が36%を占め、水力は10%、風力は7%、太陽光は10%、バイオマスは5%となっています。石炭火力は、1つの発電所以外は2025年までに全廃予定で、残る発電所も2028年までに停止されます。それに対して、1990年以降ゼロとなっていた原子力発電の再開に向け、2027年中に法整備を進める方針です。

また、排出量取引制度(EU-ETS)の参加に加え、水素利用により2030年までに最大800万トンのCO2削減と、CCUS導入により年40万トンのCO2の地下貯留を目指しています。

カナダでの状況

カナダは2050年のカーボンニュートラルに向け、2035年に2005年比で温室効果ガス排出量を45〜50%削減する目標を掲げています。

2022年時点で、温室効果ガス排出量の69%がエネルギー起源のCO2であり、そのうち電力部門はエネルギー起源が13%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が69%に達しています。中でも水力発電が61%を占め、再生可能エネルギーの中心的役割を果たしています。原子力は13%を維持しつつ、引き続き活用を推進する方針です。

CCSを行わない火力発電は、2030年までに段階的に廃止される予定です。水素利用では2050年までに年2,000万トンの製造を目指し、CCUSにより2030年までに年1,500万トンのCO2の回収・貯留を目指しています。

また、税制面では2025年3月に炭素税の税率をゼロに引き下げる方針が発表されました。

韓国での状況

韓国は2050年のカーボンニュートラルに向け、2030年に2018年比で温室効果ガス排出量を40%削減することを目指しており、再生可能エネルギーと原子力をバランスよく拡大する方針を示しています。2018年までは温室効果ガス排出量が増え続けていましたが、それ以降は減少傾向に転じました。

韓国の温室効果ガス排出量の76%がエネルギー起源のCO2であり、電力部門はエネルギー起源の44%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が7%を占め、水力は1%、風力は1%、太陽光は5%、バイオマスは1%となっています。2030年には再生可能エネルギーを19%まで引き上げ、2038年には更に29%へと引き上げる計画です。とくに洋上風力の拡大が注目されています。一方、原子力も2038年までに設備を増やす方針で、次世代の小型モジュール炉(SMR)などの導入も予定されています。水素利用やCCUS導入にも積極的で、2030年までに年間100万トンのグリーン水素を生産する目標が掲げられています。CCUSについても2030年までに、政府が総額12億ドルの支援を行うと発表しました。

また、産業部門では高効率機器の導入支援を進めるとともに、石炭火力からの転換に取り組み、2018年以降の排出削減を後押ししています。排出量取引制度(K-ETS)も2015年から導入されており、一定の成果を上げています。

中国での状況

中国では温室効果ガスの排出が依然として増加傾向にありますが、今後増加する電力需要を見据え、再生可能エネルギーや原子力の導入を加速させ、石炭火力発電の利用も併せて拡大しています。2030年までにCO2排出量がピークを迎えるよう取り組んでおり、2060年までにカーボンニュートラルを目指しています。

2022年時点で、温室効果ガス排出量の71%がエネルギー起源のCO2であり、そのうち電力部門はエネルギー起源が31%を占めます。更にその電源構成の内訳は、再生可能エネルギー全体が30%で、石炭火力が62%と依然として大きな比率を占めています。2030年までに太陽光と風力の設備容量を合計で1,200GW以上に拡大する目標を掲げており、原子力の設備容量も2025年までに70GWへと引き上げる方針です。実際に、2024年内には複数の原子力発電所が稼働しました。

水素分野では、2025年までに燃料電池車を50万台導入し、年間10万〜20万トンのグリーン水素製造を目指します。さらに、2023年には国内最大級の石炭火力発電所でのCCUSプロジェクトが稼働し、技術の実証も進められています。

また、エネルギー転換部門と製造・建設分野では、温室効果ガス排出量の7割を占めます。石炭火力の増加によってエネルギー転換部門の排出量も増加傾向であり、石炭火力の消費量を2025年以降に減少させる方針を示しています。さらに2021年から世界最大規模の排出量取引制度も運用されています。

まとめ

後編にあたる今回は、アメリカやEU加盟国をはじめとする海外の温室効果ガス対策について、エネルギー白書2025をもとに最新の動向を解説しました。各国とも脱炭素に向けた取り組みを加速させており、再生可能エネルギーの導入拡大や、原子力・水素・CCUSといった次世代技術の活用が共通の柱となっています。アメリカは政権が変わり、エネルギー政策への取り組み方に変化がありました。ドイツやフランス、イタリアなどの各国は、原子力の活用方針や再エネ比率に差があり、国の特性に応じた戦略をとっています。中国や韓国もエネルギー構成を見直しながら、技術開発と投資を強化しており、排出ピークやカーボンニュートラル達成に向けたロードマップを着実に描いています。各国の動向を引き続き確認することが、日本のエネルギー政策を考える上でも重要となります。

- 【1】資源エネルギー庁「エネルギー白書 (令和6年度エネルギーに関する年次報告(エネルギー白書2025))」 ↩︎

- 【2】UN environment programme「Emissions Gap Report 2024」 ↩︎

- 【3】資源エネルギー庁「エネルギー白書 (令和6年度エネルギーに関する年次報告(エネルギー白書2025))」 ↩︎